您现在的位置是:主页 > 少儿保险 >

警惕!学龄前儿童意外伤害频发,要趁早给孩子配置保障!

发布时间:2022-12-24 01:54:28所属栏目:少儿保险 已帮助人编辑作者:保险资讯网

学龄前儿童就是还没有上幼儿园的孩子,他们可塑性极强又知识匮乏,探索与活动的欲望强烈但是又很缺乏自我保护的意识和能力。

最新数据显示,全世界每年有100多万14岁以下的儿童死于意外伤害,中国意外伤害占儿童死因总数的26.1%,而且这个数字还在以每年7%-10%的速度快速增加。

幼儿易发生意外伤害,往往导致不可挽回的损失,作为家长的父母不要认为意外伤害是不可能发生在自己孩子身上的,而不注意。意外何时降临,降临到谁身上,每人能预测,多加警惕才是王道。

学龄前儿童遭遇意外伤害损失大

不同年龄阶段的儿童所遭遇伤害的种类不同,而学龄前儿童更易发生窒息、气管堵塞、烫伤和摔伤、坠伤等意外,一旦孩子遭遇意外伤害,家长要沉着冷静,快速果断正确处理,把伤害降到最少。

其实最让家长忧心的是有时候孩子发生意外伤害会导致很大的损失,比如孩子由于意外事故导致脚残疾,面临十来万元医疗费支出的问题,到底该怎么解决?

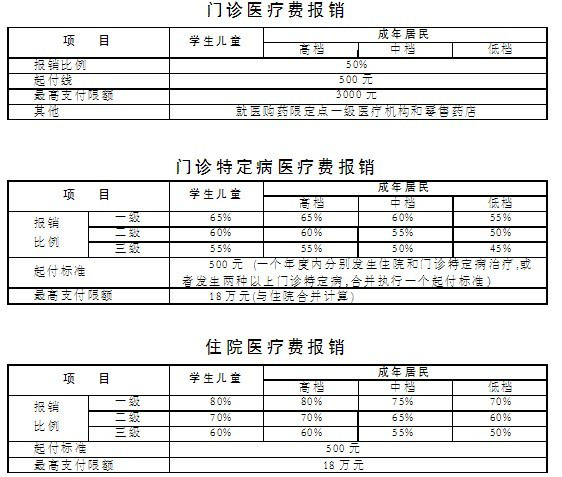

我们都知道参保者在参加医保后,生病住院时医疗费用可按一定比例报销(比如60%、70%等)。可生活中难免会发生意外伤害,由此造成的住院治疗费用有时候也很多。那么由意外伤害导致的住院治疗费用医保给报销吗?

其实,并非所有由于意外伤害造成的住院医疗费用都纳入医保报销范围。意外伤害报销与普通疾病住院一样,发生的住院医疗费用由医保基金统筹支付,药品、诊疗目录、起付线、补偿比例均与普通疾病住院标准相同,报销比例有一定的限制,并非百分百报销。所以,孩子由于意外伤害造成大额医疗费支出时,仅有医保是不够的(况且有的孩子也没有医保),还要有意外伤害保险来补充,这样才能给孩子保障的同时减轻家庭的经济压力。

为孩子挑选儿童意外险的秘诀,买对不吃亏!

幼儿从床上坠落、误食危险品、烫伤、触电、窒息、溺水、交通事故等都是每个孩子成长中需要预防的风险。在给孩子选意外险的时候,以下几点要注意:

一、最需关注的是意外医疗部分

1、赔付比例要选择高的

很多意外险对意外医疗费是不会百分百赔付的,而是按80%、90%等比例赔付,在产品价格相差不大的情况下,赔付比例越高越划算;

2、选免赔额低的产品

免赔额就是在规定数额内的意外医疗费不赔付,部分产品是0免赔的,也有产品是有100元甚至更高免赔额规定的,要选免赔额低的;

3、社保以外的范围最好涵盖

有的意外险会限制在只有在社保报销范围内才能赔付,对很多进口药品、医疗器材、疫苗等不赔付,因而涵盖社保报销范围外的费用更加好;

二、意外伤残评级报销有标准

投保意外险后,若不幸由于意外事故导致伤残,可获伤残赔付。在此要注意的是保险合同标明的是“意外伤残”还是“意外全残”,一字之差,赔付是千差万别的。

伤残是依据《人身保险伤残评定等级》来理赔的,而全残是在浑身不能动弹、变为毫无知觉的植物人时才给付。(注意:人身保险对伤残的评级,第一级表示最严重,是百分百赔付的,其它级别的赔付是一次递减的)

三、意外身故决定保额上限

保监会规定被保者不满10周岁的,意外身故保额不得高于20万元,已满10周岁没到18周岁的,意外身故保额不可超过50万元。

因此不知道选多少保额时,0~10周岁的,保额在20万元左右即可,10~18周岁的保额在20-50万元之间合适。

此外,要提醒大家的一点是,保监会规定:不满10岁的被保者,投保有身故保障的保险(意外险也在其中),投保人必须是其亲生父母(就算是父母双亡,由爷爷奶奶抚养为其购买意外险也不可以。)

写在最后:

学龄前儿童意外伤害频发,家长们可通过意外保险来给孩子提供充足的保障,减轻家庭的经济压力。不过,如何投保也是一门必修课,在投保前还是要多学习的,毕竟意外险看似简单实际很有内涵。

孩子的健康成长是一个家庭的头等大事,趁早给孩子配置充足的保障才是王道,有见识的你还不赶快行动起来?!

以上就是保险资讯网为您提供警惕!学龄前儿童意外伤害频发,要趁早给孩子配置保障!的解读,本文章链接: http://www.crm2008.net/sebx/54360.html 欢迎分享转载,更多相关资讯请前往少儿保险

相关文章

企业IT外包服务

扫码关注

- 专注IT行业,10年IT行业经验