您现在的位置是:主页 > 重大疾病保险 >

疫情后的焦虑,30岁还要不要买重疾险

发布时间:2022-12-12 04:39:40所属栏目:重大疾病保险 已帮助人编辑作者:保险资讯网

当下,中国抗击疫情已经取得了阶段性胜利,很多小伙伴们已经踏上重返工作的征途。由于此次疫情,身边的朋友、家人对各种保险产品的关注度高了很多。问得最多的一个问题是:30岁后还要不要买重疾险?

刚开始了解保险的人,会有一个比较相似、直白的投保逻辑:小病靠医保、养老靠社保、大病再补充商业保险,自然首先考虑的是重疾险。而30岁之后再购买重疾险,费率比20多岁会有明显的提升。很多人也给自己算了一笔账:商业保险只买大额医疗险,把重疾险的钱留下来做投资,用投资收益覆盖风险,这样更划算。

这些想法有错误吗?当然没有!小诺认为,保险意识从无到有,开始为了未来的风险做规划、准备,已经是很大的进步。要不要买重疾险,或者应该买什么保险,都是仁者见仁,智者见智的问题,需要根据自己的实际情况、抗风险能力来综合考量,并不是一个简单的“要”或者“不要”的答案。

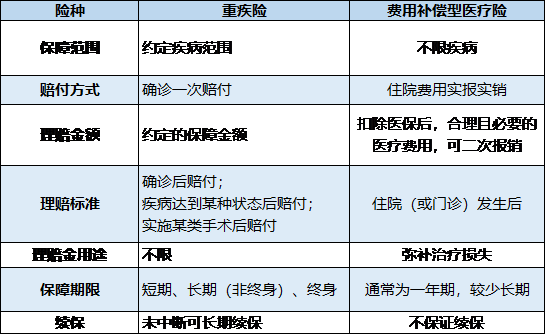

不同的险种,保障内容是有所分工的。就以同样保障疾病风险的重疾险和费用补偿型医疗险来举例,小诺简单整理了一个表格:

1、保障功能上有差别

简单来说,费用补偿型医疗险是报销治疗过程中的花费,在保额范围内补贴医疗费用,目的是解决医疗费用的问题,不涉及其他的费用。而重疾险,主要解决的是疾病发生之后,可能带来的收入损失问题。除治疗费外,罹患重大疾病后,随之而来的还有收入减少、复建、营养等潜在费用,都会产生经济上风险。

2、保障范围有差别

重疾险只保障合同约定范围内的疾病,至少涵盖恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期),市场上大部分重疾险产品基本都涵盖了《重大疾病保险的疾病定义使用规范》中统一规范的25种最常见的重大疾病。各家保险公司不同的产品,也会涵盖其他不同的疾病。以主流的重疾险产品来看,涵盖的疾病加起来往往能达到100种左右。只有约定范围内的疾病发生时,重疾险才会理赔。

而费用补偿型医疗险只要合同约定的住院或门诊发生后,就可以根据发票进行理赔。从这一点看,医疗险更为宽松。

3、保障期限有差别

医疗险一般是一年期,属于短期险。主流的重疾险都是长期型或终身型,确定合同后费率不会发生变化,也没有续保的担忧。三十而立之年,经济更加稳定,很多人已成家立业,身上背负起家庭的责任和负担。这个年纪更加适合根据自身经济情况,配置长期型的重疾险产品。

以上就是关于“30岁要不要买重疾险”的内容了,小诺说了这么多,就是希望让大家了解保险。重疾险和医疗险,是在对抗疾病风险时互补的两种工具,如果有条件,最好能结合自身经济情况,进行组合配置,覆盖风险。

刚开始了解保险的人,会有一个比较相似、直白的投保逻辑:小病靠医保、养老靠社保、大病再补充商业保险,自然首先考虑的是重疾险。而30岁之后再购买重疾险,费率比20多岁会有明显的提升。很多人也给自己算了一笔账:商业保险只买大额医疗险,把重疾险的钱留下来做投资,用投资收益覆盖风险,这样更划算。

这些想法有错误吗?当然没有!小诺认为,保险意识从无到有,开始为了未来的风险做规划、准备,已经是很大的进步。要不要买重疾险,或者应该买什么保险,都是仁者见仁,智者见智的问题,需要根据自己的实际情况、抗风险能力来综合考量,并不是一个简单的“要”或者“不要”的答案。

不同的险种,保障内容是有所分工的。就以同样保障疾病风险的重疾险和费用补偿型医疗险来举例,小诺简单整理了一个表格:

1、保障功能上有差别

简单来说,费用补偿型医疗险是报销治疗过程中的花费,在保额范围内补贴医疗费用,目的是解决医疗费用的问题,不涉及其他的费用。而重疾险,主要解决的是疾病发生之后,可能带来的收入损失问题。除治疗费外,罹患重大疾病后,随之而来的还有收入减少、复建、营养等潜在费用,都会产生经济上风险。

2、保障范围有差别

重疾险只保障合同约定范围内的疾病,至少涵盖恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期),市场上大部分重疾险产品基本都涵盖了《重大疾病保险的疾病定义使用规范》中统一规范的25种最常见的重大疾病。各家保险公司不同的产品,也会涵盖其他不同的疾病。以主流的重疾险产品来看,涵盖的疾病加起来往往能达到100种左右。只有约定范围内的疾病发生时,重疾险才会理赔。

而费用补偿型医疗险只要合同约定的住院或门诊发生后,就可以根据发票进行理赔。从这一点看,医疗险更为宽松。

3、保障期限有差别

医疗险一般是一年期,属于短期险。主流的重疾险都是长期型或终身型,确定合同后费率不会发生变化,也没有续保的担忧。三十而立之年,经济更加稳定,很多人已成家立业,身上背负起家庭的责任和负担。这个年纪更加适合根据自身经济情况,配置长期型的重疾险产品。

以上就是关于“30岁要不要买重疾险”的内容了,小诺说了这么多,就是希望让大家了解保险。重疾险和医疗险,是在对抗疾病风险时互补的两种工具,如果有条件,最好能结合自身经济情况,进行组合配置,覆盖风险。

以上就是保险资讯网为您提供疫情后的焦虑,30岁还要不要买重疾险的解读,本文章链接: http://www.crm2008.net/jbx/51959.html 欢迎分享转载,更多相关资讯请前往重大疾病保险

下一篇:重疾险 ,你真的了解吗?

相关文章

企业IT外包服务

和睦家上海医疗专家 分享必知的医疗保险常识

20多岁女性投保重疾险指南,你应该知道的保障重点都在这里

-

重疾补充保险实施,个人医保账户可购买

-

50岁买医疗保险适合吗?移动官网

单位补充医疗保险可以报销的范围有哪些?

-

小孩住院医疗保险不能盲目买

职工医保大病保险的疾病种类你不得不知

30多岁女性的重疾险投保攻略,看完这篇文章再决定要不要买

还在纠结重疾险与医疗险的区别吗,点进来你就知道

-

安享康健大病保险投保流程是什么

南京大病医疗险报销新政策来临

在深圳一定要知道的深圳大病医疗保险办理方法

60岁老人疾病保险投保指南,这样买才划算

婴幼儿需要买重疾险吗?重疾险产品的作用是什么?

重疾险的基本知识,你都了解吗?

扫码关注

- 专注IT行业,10年IT行业经验